오늘은 사회초년생들이 종잣돈을 모으기 위해서, 또는 재테크를 위해서 월세를 사는 것이 좋을지 전세를 사는 것이 좋을지에 대해서 한 번 얘기해보려고 한다.

월세 vs 전세(목돈이 있는 경우)

개인적으로 월세를 살면서 목돈으로 투자를 지속하는 것이 젊은 시절에 빠르게 자산을 불리기 위한 방법이라고 기본적으로 생각한다.

이것에 대해 아직도 월세살면 쌩돈이 월 몇십만원 나가는데 무슨 월세냐, 전세로 살면 나중에 만기 때 내 돈을 그대로 돌려주니까 그게 이득 아니냐고 얘기할 수 있지만, 2 ~ 4년 뒤에 내 1억이 동일한 1억의 가치인지, 내가 2 ~ 4년 동안 1억으로 아무런 소득도 얻지 못할 것인지 생각을 해보면 된다.

아주 쉽게 예를 들면, 내가 1억을 가지고 있고 이 돈으로 1억짜리 전세를 들어가게 되면 당연히 별도 비용은 없고, 월세가 50만원인 집에 거주하는 경우 4년 뒤 월세로만 나가는 금액이 2,400만원이다. 그렇다면 1억으로 전세를 안살고 월세로 살 경우 4년 동안 2,400만원 이상을 얻을 수 있으면 월세로 사는 것이 낫지 않을까?

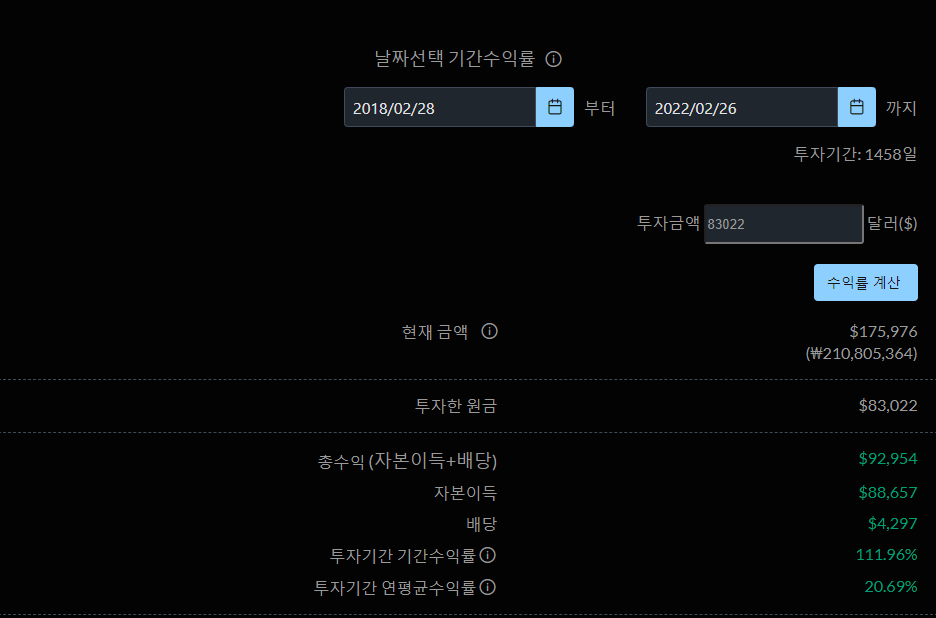

단순히 내가 자주 포스팅했던 미국 QQQ주식에 4년 전에 1억을 투자하거나, 아니면 1억을 48개월 동안 나눠서 적립식으로 투자하는 것의 결과를 보면,

위는 4년 전에 1억치 QQQ주식을 사고 놔둔 것이고, 아래는 1억의 돈으로만 48개월 동안 매월 200만원씩 적립식으로 투자한 결과이다. (물론 1억이 있는데 이 돈을 다 놔두고 4년동안 적립식 투자를 한 것이 현실적이지는 않지만 이렇게 해도 더 이득이라는 것을 보여주기 위함)

그 결과, 4년 동안 묻어두면 수익률은 100%가 넘어가고, 적립식으로 투자하면 50% 이상으로 4년 동안 월세로 나가는 돈 2,400만원보다 훨씬 많은 금액을 창출할 수 있다.

또, 1억으로 부동산에 갭투자를 하게 되면 더 많은 금액을 불릴 수도 있다.

그렇기 때문에, 젊을 때는 월세를 사면서 돈을 썩히지 말고 계속 굴려야 한다고 얘기를 하는 것이다.

월세 vs 전세(목돈이 없는 경우)

하지만, 만약 내가 지금 목돈이 1도 없는 사람의 경우에는 예외적으로 전세를 사는 것을 추천한다.

왜냐? 월세보다 청년 대상으로 나오는 전세자금대출의 이자가 훨씬 싸기 때문이다.

한국주택금융공사에서는 아래 조건을 충족하는 경우 최대 1억원을 전세대출을 해준다.

1. 신청일 기준 민법상 성년으로 만 34세 이하인 무주택 세대주(예비세대주 포함)

* 예비세대주: 대출 실행일 1개월 이내 세대주 요건을 충족하는자

2. 임차보증금 7억원(지방5억원) 이하인 임대차계약을 체결하고 임차보증금의 5%이상을 지급한 자

3. 신청인과 배우자의 합산한 연소득이 7천만원 이하

사회 초년생의 경우 사실 위 조건에 부합되기에 어렵지 않고, 월세로 40 ~ 50만원짜리 원룸에 사는 것보다 전세로 1억 정도를 찾아서 거주하게 되면, 대출이자가 대략 2%정도로 월 16~17만원 정도면 해결이 된다.

그렇기 때문에 처음에 목돈을 만들기 위해서는 이러한 청년을 위한 전세자금대출을 잘 이용해서 생활비로 나가는 비용을 최대한으로 낮추고 목돈을 만드는 것을 추천한다.

이 외에도 각 시에서 전세, 월세이자를 지원해주는 등 여러 지원제도가 있으니 잘 확인해보길 바란다.

결론은, 기본적으로 처음에는 청년을 위한 나라에서 주는 혜택을 이용하여 전세대출로 주거비를 최대한 절약하고, 해당 대출의 조건이 안될때(투자로 인해 1주택을 보유중이거나 연소득이 높아지는 등)는 월세로 전환을 해서 목돈으로 계속적으로 돈을 불려나가는 단계를 거치면 된다.

댓글